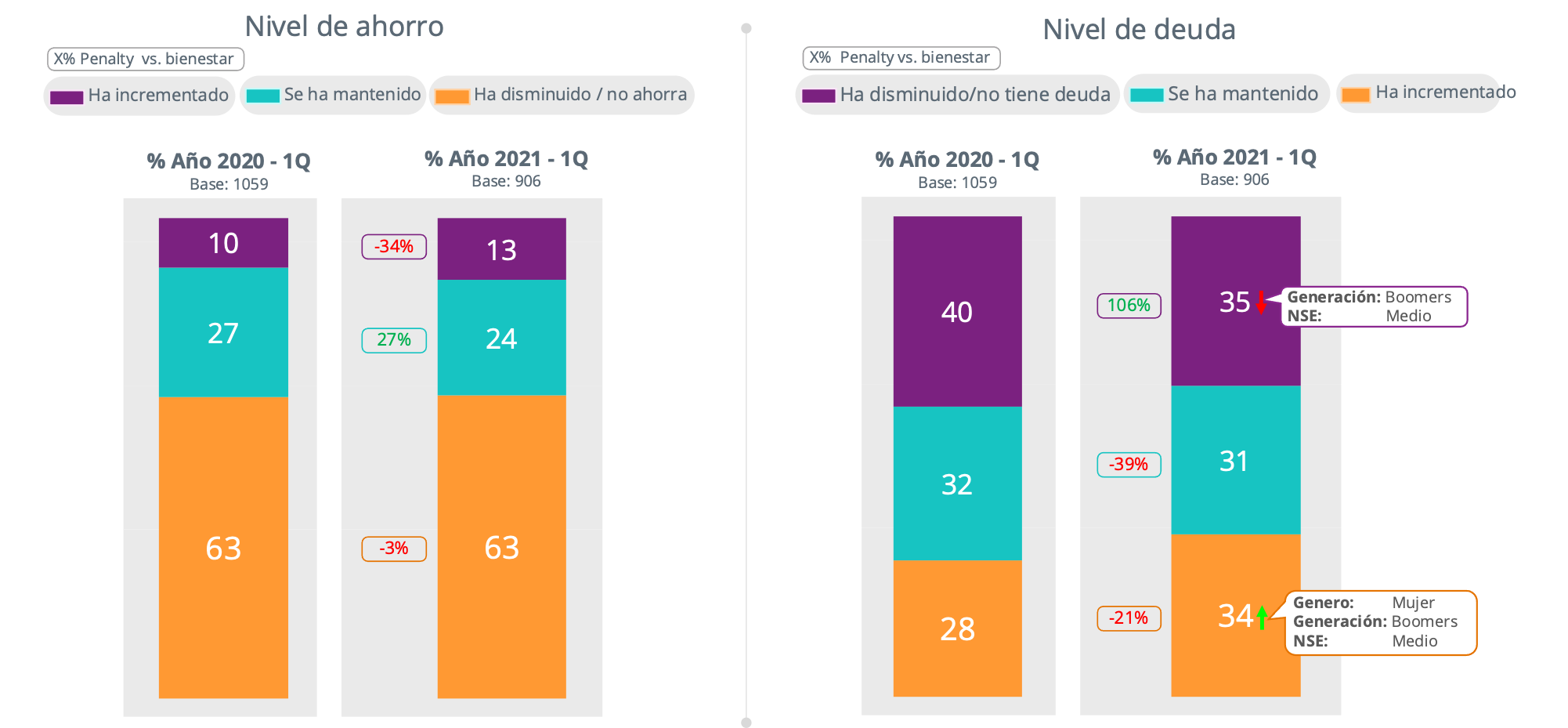

De acuerdo a nuestro observatorio Pulso del Consumidor, durante dos años consecutivos, el 63% de los entrevistados reportan reducción de su capacidad de ahorro y el 34% registran un incremento en sus niveles de endeudamiento. Esta última porción, reporta una reducción significativa del 21% en su bienestar percibido.

Esto indica, que la tensión económica producto de la pandemia, puede estar generando retos en la capacidad de pago de deudas de los consumidores; el fenómeno de incumplimiento en pagos se extiende a créditos comerciales.

La cobranza, es un punto de contacto clave que rara vez se diagrama en los Customer Journey Map. Según como se haga, puede generar problemas a la experiencia del cliente. El objetivo de este blog es analizar mejores prácticas alrededor de "Predictive Collection" y plantea algunas ideas desde nuestra experiencia consultiva con BPO, bancos y aseguradoras.

BUENAS PRÁCTICAS ANALÍTICAS Y DIGITALES EN PROCESOS DE COBRANZA.

La aplicación de analítica en procesos de cobranza pueden representarse con la metáfora de un triángulo con tres vértices:

-

- Función de cobranza: Generación de data de proceso y resultado con finalidad analítica.

- Tecnología data céntrica: Favoreciendo estrategias Push y Pull durante el proceso.

- Excelencia operacional: Integrando investigación de operaciones y optimización al proceso de cobranza.

Función de cobranza:

Desde esta perspectiva, las tendencias indican algunos rasgos característicos:

-

- Creación de canales de autogestión 7*24 para capturar data del cliente. Desde esta perspectiva el cliente puede subastar opciones de pago en función de sus posibilidades.

- Algoritmos de subasta y optimización del precio serían programados en estas plataformas de autogestión. Estos algoritmos aprovechan analítica de sensibilidad del precio para estimar el nivel optimo de reducción de la obligación para generar motivación de pago sin dejar "dinero sobre la mesa"

- Modelos MaR (Money at Risk) y PtP (Propensity to Pay) para soportar las decisiones de cobranza y el disparo de campañas al usuario.

- Behavioral sensitive: Los modelos al igual que las acciones automatizadas de cobranza deben estar orientadas a cambios conductuales del usuario. Los sistemas transaccionales tendrían que capturar dichos comportamientos usando tecnologías de monitoreo y el establecimiento del Journey Empírico del usuario.

- Next Best Action: En función de la elasticidad del precio (Mínima reducción de la obligación para elevar el PtP "Propensity to pay") se deberían programar modelos que propongan acciones al usuario motivando su conducta de pago. En este sentido los avances en economía conductual con particular énfasis en "Nudge" soportarían motivacionalmente el proceso

Excelencia operacional.

Un común denominador en los procesos de cobranza, es que son expertos en almacenar resultados (recaudo) pero poco eficientes para almacenar data de proceso. Por lo general el proceso carece de variables como:

-

- Tiempo entre procesos.

- Notas del analista de cobranza

- Información del agente "People analytics"

- Información de omnicanalidad: Chat, bots, whatsapp.

Generalmente, el resultado no es lo que se optimiza, se optimiza el proceso y sin datos del mismo es imposible. En este sentido, parte esencial en la creación de un modelo de cobranza "Data Centric" y pro "Customer Experience" debe recaudar información de proceso en consecuencia.

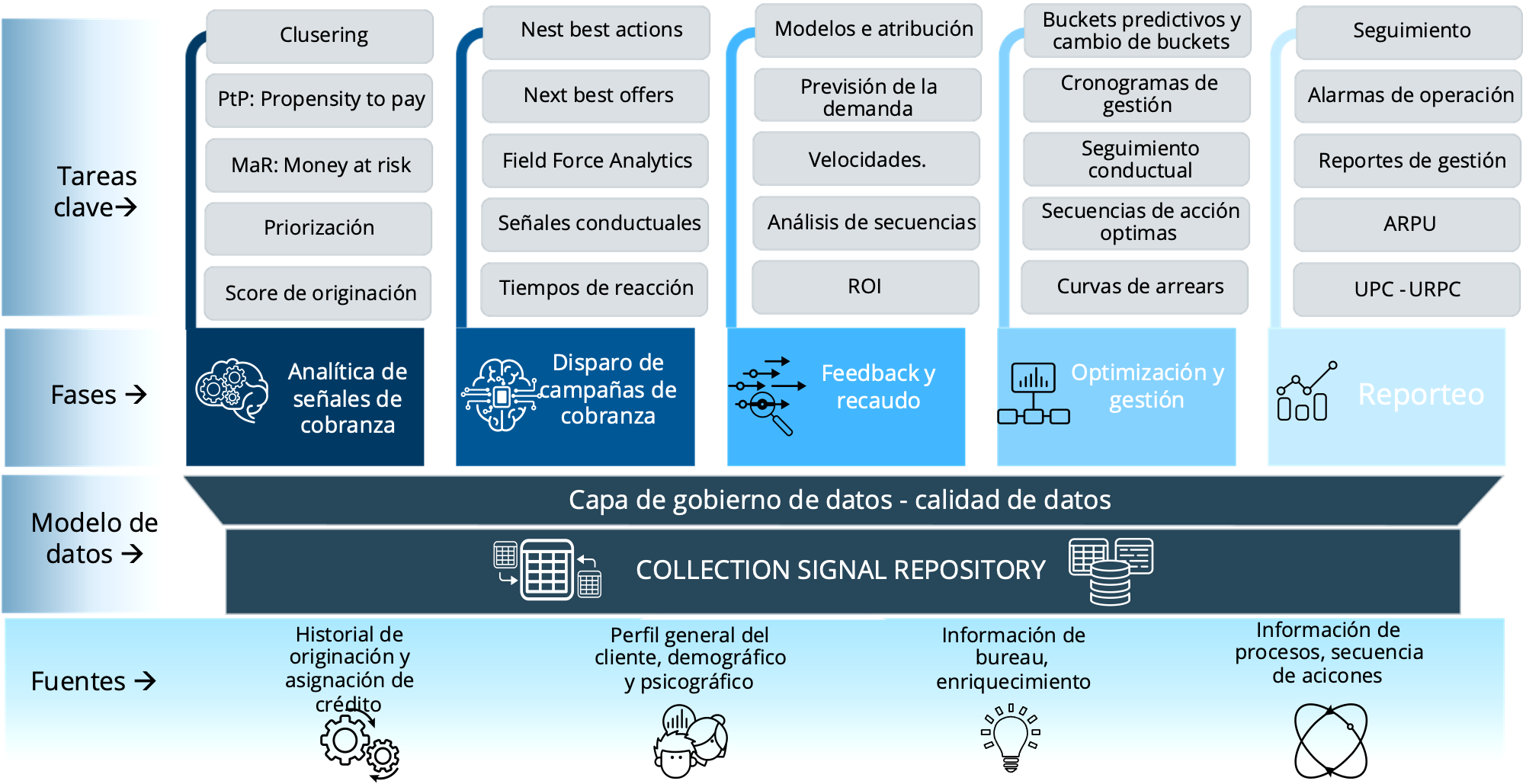

Producto de nuestra experiencia consultiva acompañando BPO, bancos, aseguradoras y demás empresas del sector financiero, hemos construido lo que sería un roadmap de evolución analítica del proceso de cobranza evitando afectar la experiencia del usuario como se muestra a continuación:

Tanto los datos de operación como de autogestión son capturados en un modelo de datos que llamamos COLLECTION SIGNAL REPOSITORY. Sobre este modelo de datos se despliega una capa de gobierno y calidad de datos para servir a cinco núcleos de tarea:

-

- Analítica de señales de cobranza.

- Disparo de campañas de cobranza

- Feedback y recaudo

- Optimización de la gestión

- Reporteo.

Creemos que podemos agregar valor a tu estrategia de cobranza integrando investigación de mercados y analítica de datos e inteligencia artificial. Entremos en contacto según tu agenda

Gabriel Contreras

Actual CEO de SINNETIC para Colombia. Estudios en psicología, estadística, Msc en estadística, MBA y especialista en comportamiento del consumidor e investigación de mercados. Más de 15 años de experiencia haciendo consultoría analítica y de datos para Seguros, Agronegocios, FMCG, Farma y Movilidad